《中华人民共和国印花税法》实施一周年, 一文带你全面回顾

《中华人民共和国印花税法》(下称《印花税法》)自2022年7月1日开始施行,已正式施行一周年。作为落实税收法定原则的又一成果,《印花税法》总体维持税制框架不变,适当简并税目、降低税率、减轻税负,提升了纳税人的获得感和满意度。今天让小编带着大家一起回顾,《印花税法》需要重点关注哪些方面。

一、谁是印花税的纳税人?

答:《印花税法》第一条规定:在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

二、应税凭证是指什么?

答:《印花税法》第二条规定:本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

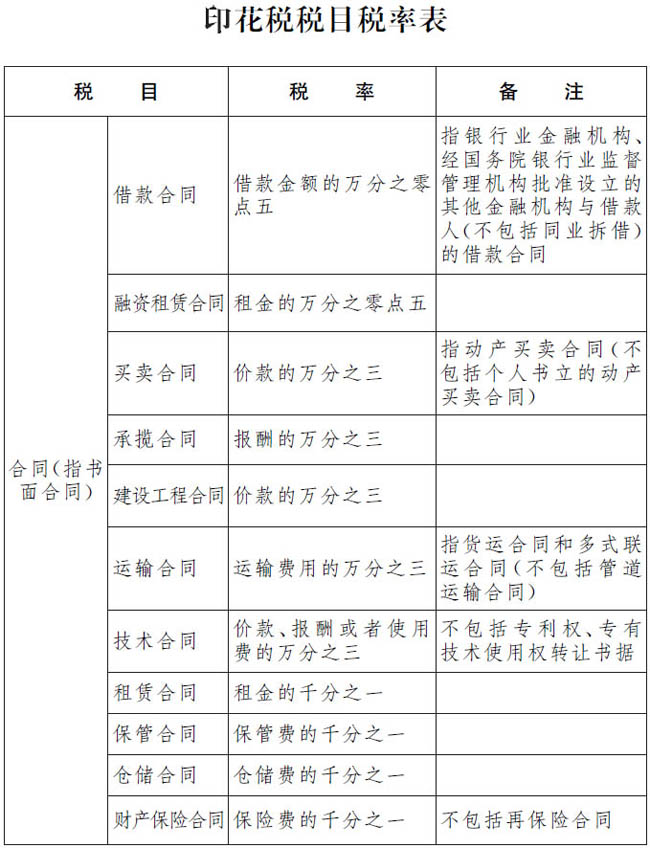

三、印花税的税目和税率是如何规定的?

答:《印花税法》第四条规定:印花税的税目、税率,依照本法所附《印花税税目税率表》执行。

四、印花税的计税依据如何确定?

答:《印花税法》第五条规定:印花税的计税依据如下:(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;(三)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;(四)证券交易的计税依据,为成交金额。

五、印花税的纳税地点如何确定?

答:《印花税法》第十三条规定:纳税人为单位的,应当向其机构所在地的主管税务机关申报缴纳印花税;纳税人为个人的,应当向应税凭证书立地或者纳税人居住地的主管税务机关申报缴纳印花税。

不动产产权发生转移的,纳税人应当向不动产所在地的主管税务机关申报缴纳印花税。

六、境外单位如何缴纳印花税?

答:《印花税法》第十四条规定:纳税人为境外单位或者个人,在境内有代理人的,以其境内代理人为扣缴义务人;在境内没有代理人的,由纳税人自行申报缴纳印花税,具体办法由国务院税务主管部门规定。

七、印花税的纳税义务发生时间如何确定?

答:《印花税法》第十五条规定:印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。

证券交易印花税扣缴义务发生时间为证券交易完成的当日。

八、印花税的纳税期限如何确定?

答:《印花税法》第十六条规定:印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

证券交易印花税按周解缴。证券交易印花税扣缴义务人应当自每周终了之日起五日内申报解缴税款以及银行结算的利息。

《国家税务总局上海市税务局关于印花税纳税期限的公告》规定:

一、应税合同按季申报缴纳,不经常书立应税合同的纳税人可以选择按次申报缴纳。

二、应税产权转移书据按次申报缴纳,纳税人因经常书立产权转移书据而难以在每次书立后申报的,可以选择按季申报缴纳。

三、应税营业账簿按年申报缴纳。

四、境外单位或者个人的应税凭证按次申报缴纳,纳税人难以在每次书立后申报的,可以选择按年申报缴纳。

五、实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报并缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报并缴纳税款。