1月发票税率开错了,申报时如何填表?

1月发票税率开错了,申报时如何填表?

当前正是2月申报期(截止日为2月24日,参见:国家税务总局办公厅关于明确2026年度申报纳税期限的通知),也是增值税法施行后的第一个按月征税的申报期,由于财税2026年10公告对征收率、计税方法、差额征税开票等做了一些调整,而2号公告又是1月31日才发布,难免会出现一些纳税人基于原政策已经开具了发票,现在需要申报了,应如何填报申报表?本文基于现行政策,并结合总局2026年6号公告等,分不同情形举例以说明,个人观点,仅供参考。

需要强调的是,本文所举例1-例3都是假设1月开错了发票,2月冲红并重新开具正确蓝票,如果1月开错发票1月就红冲并开具蓝字发票,则按照现有申报规则正常则可。

一、商混企业错按3%开票

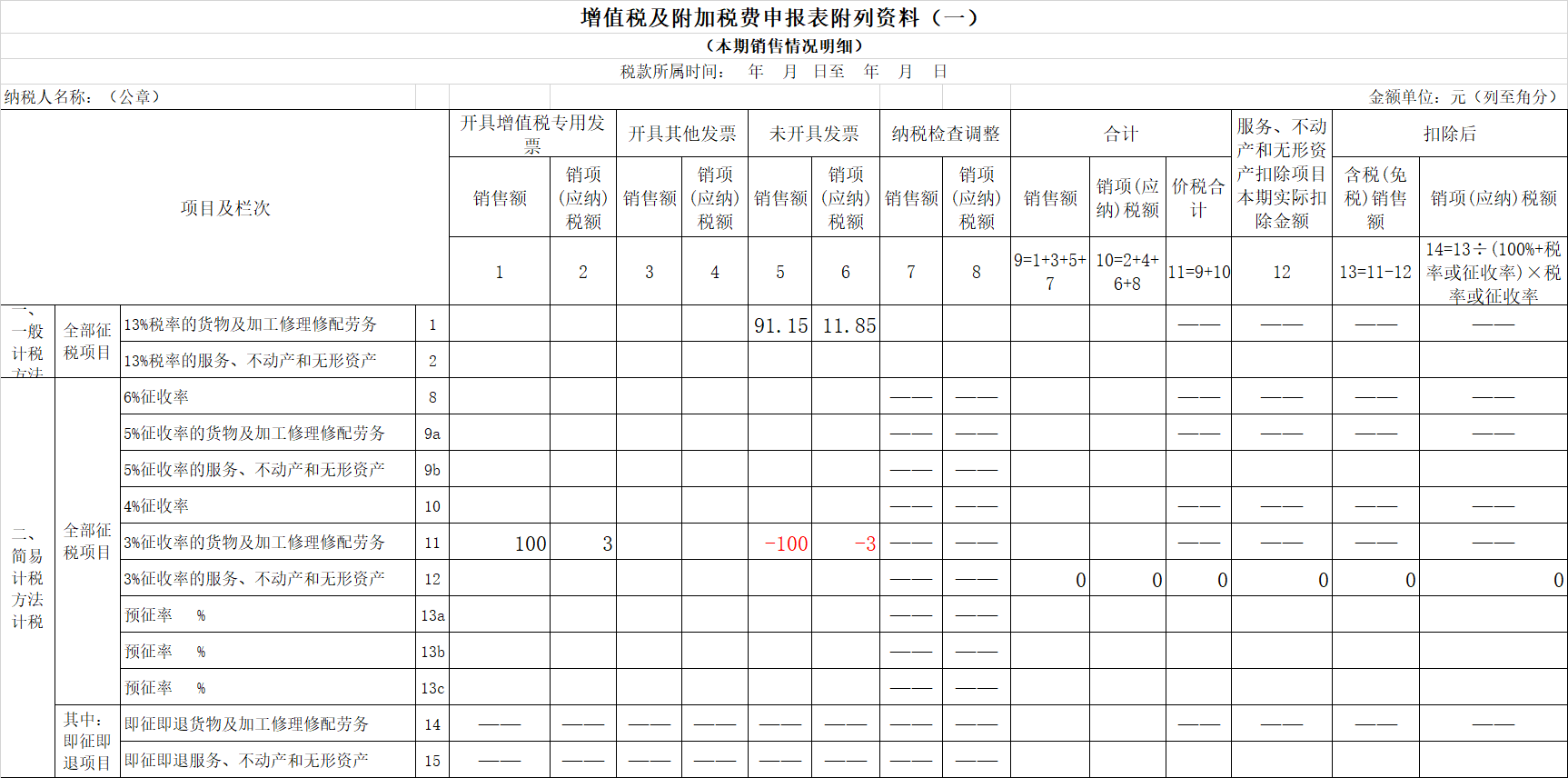

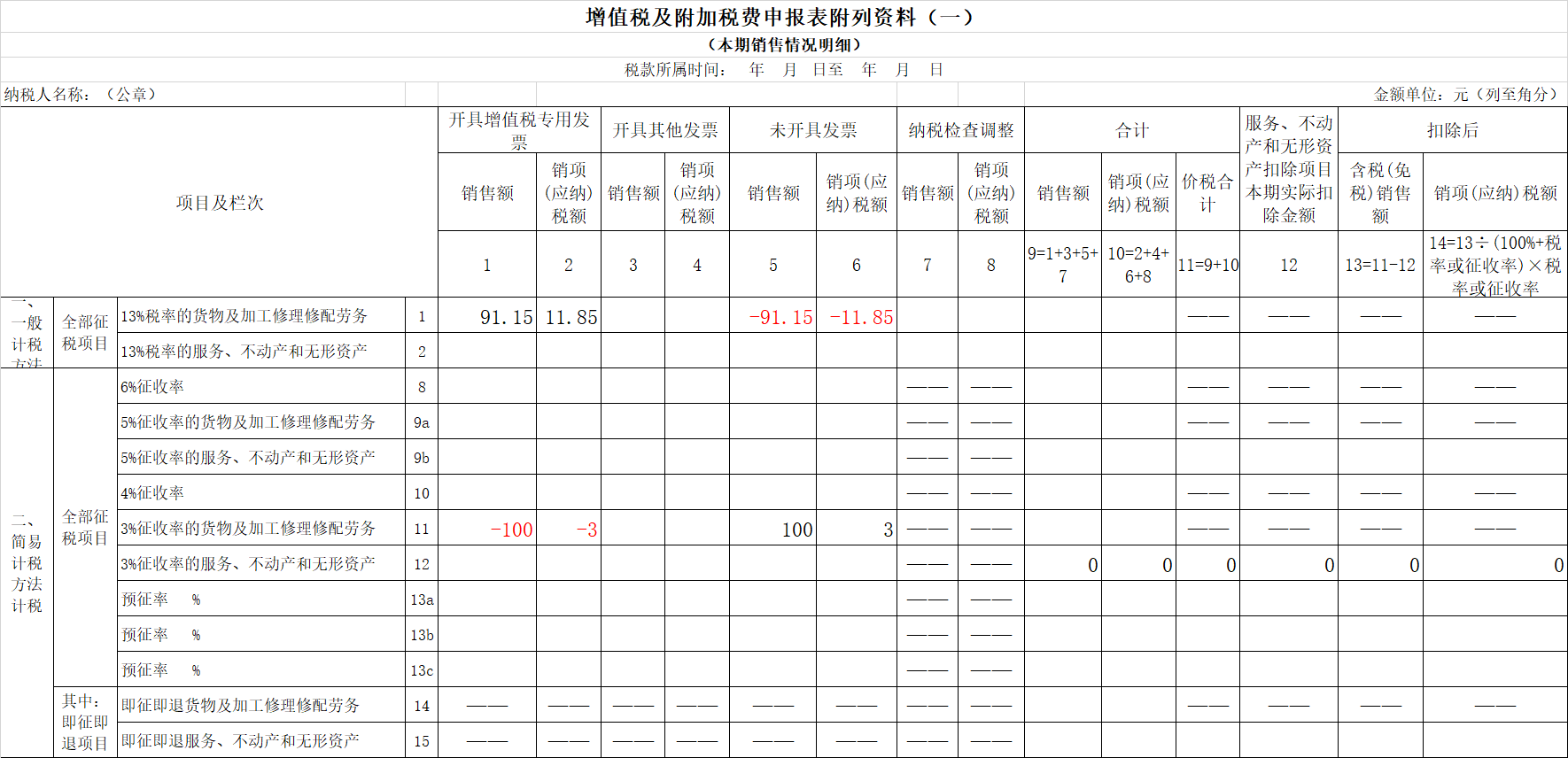

例1 某商品混凝土企业2025年12月向建筑企业销售自产商品混凝土,合同约定次月根据计量支付款项,2025年1月5日,建筑企业支付商混款项103万元,商混企业向其按照3%征收率开具专用发票,税额3万元,金额100万元。2026年2月8日,商混企业根据主管税务机关的通知,将该张专票冲红,并重新按照13%开具专票,税额11.85万元,金额91.15万元。

2月申报1月税款时,附列资料一填写如下:

3月申报2月税款时,附列资料一填写如下:

二、出租不动产错按3%开票

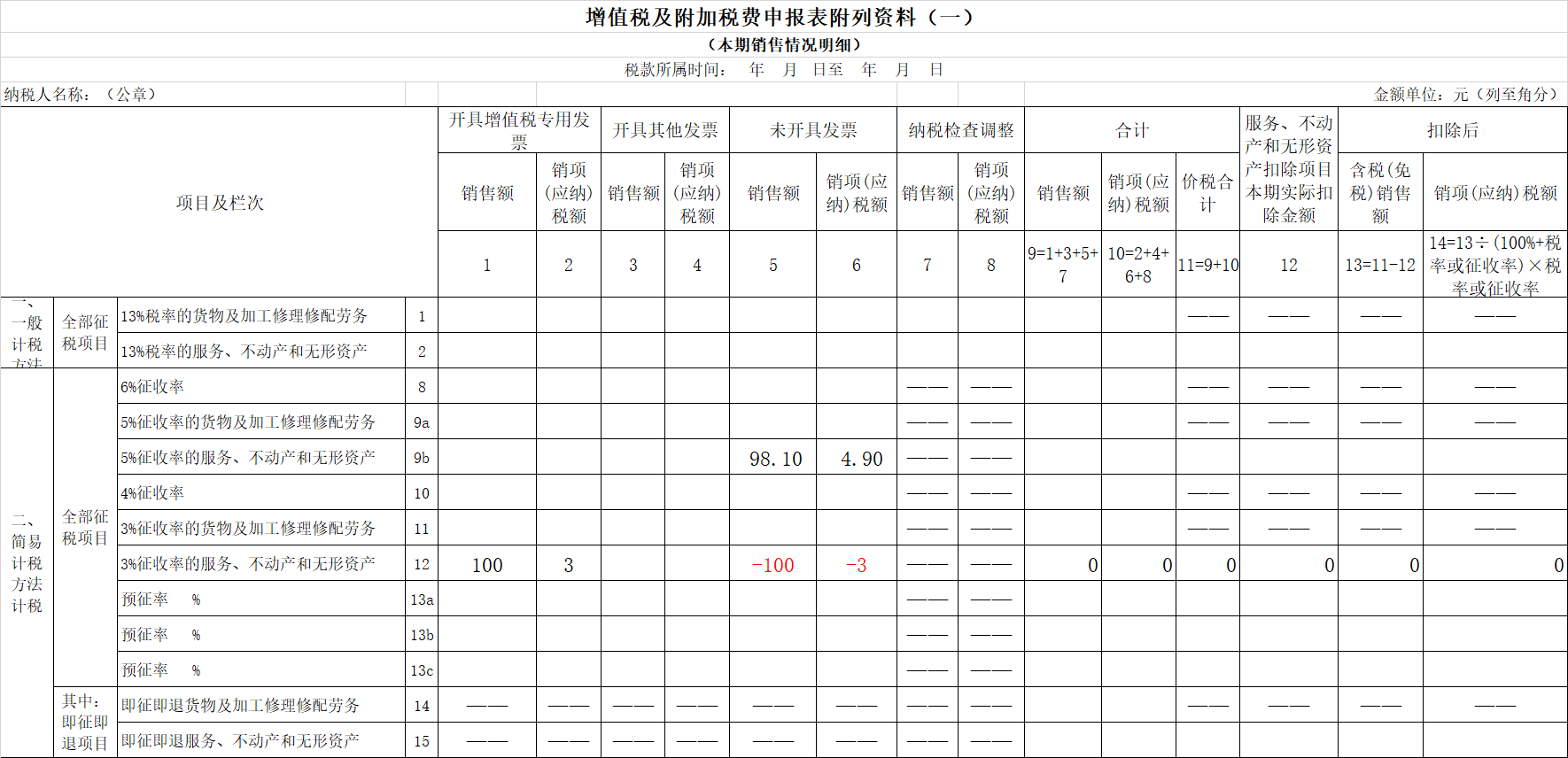

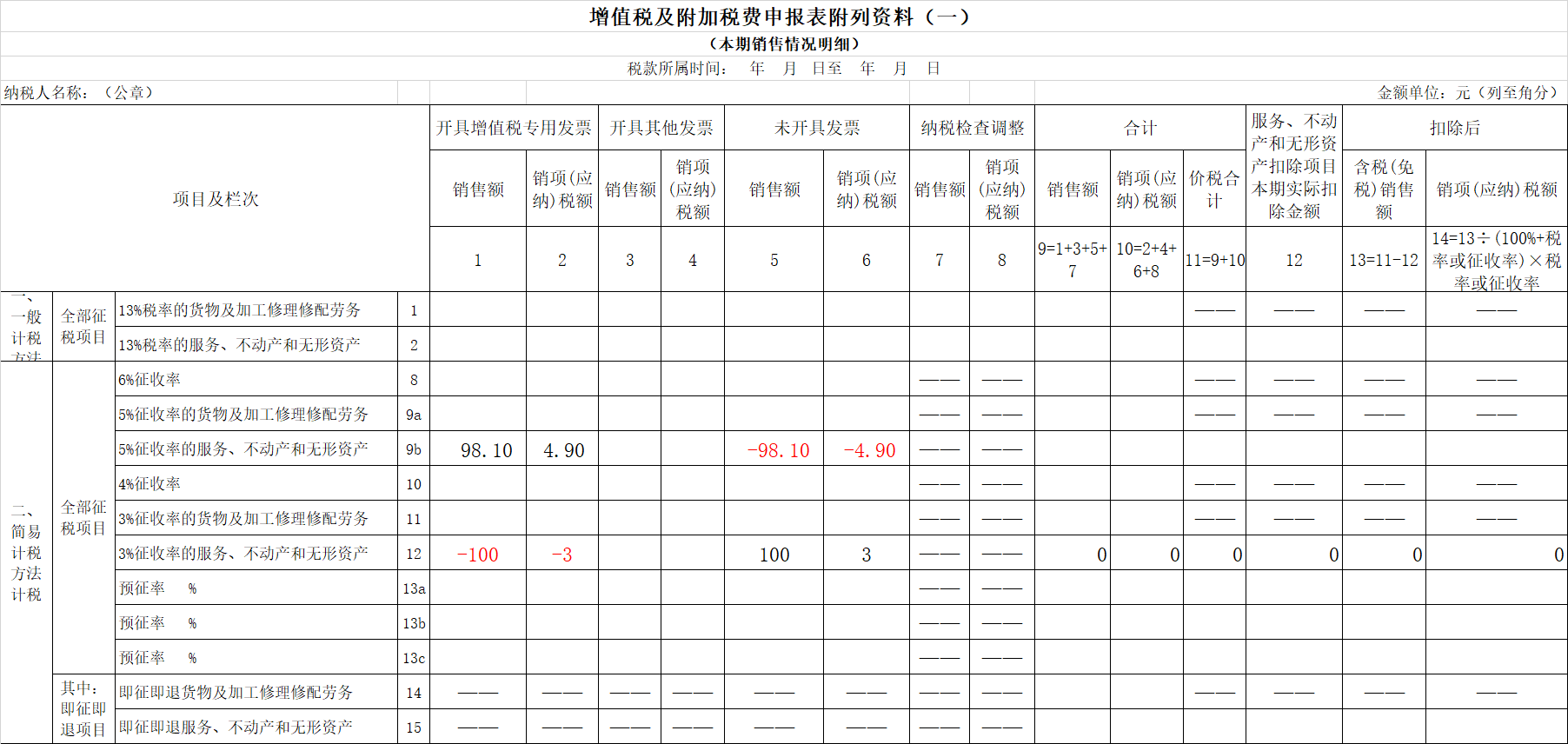

例2 某一般纳税人出租2016年4月30日之前取得的不动产,2026年1月取得租金103万元,按照3%征收率向客户开具了专票,税额3万元,金额100万元。2026年2月8日,该纳税人根据主管税务机关的通知,将该张专票冲红,并重新按照5%开具专票,税额4.90万元,金额98.10万元。

2月申报1月税款时,附列资料一填写如下:

3月申报2月税款时,附列资料一填写如下:

三、劳务派遣企业错按5%开票

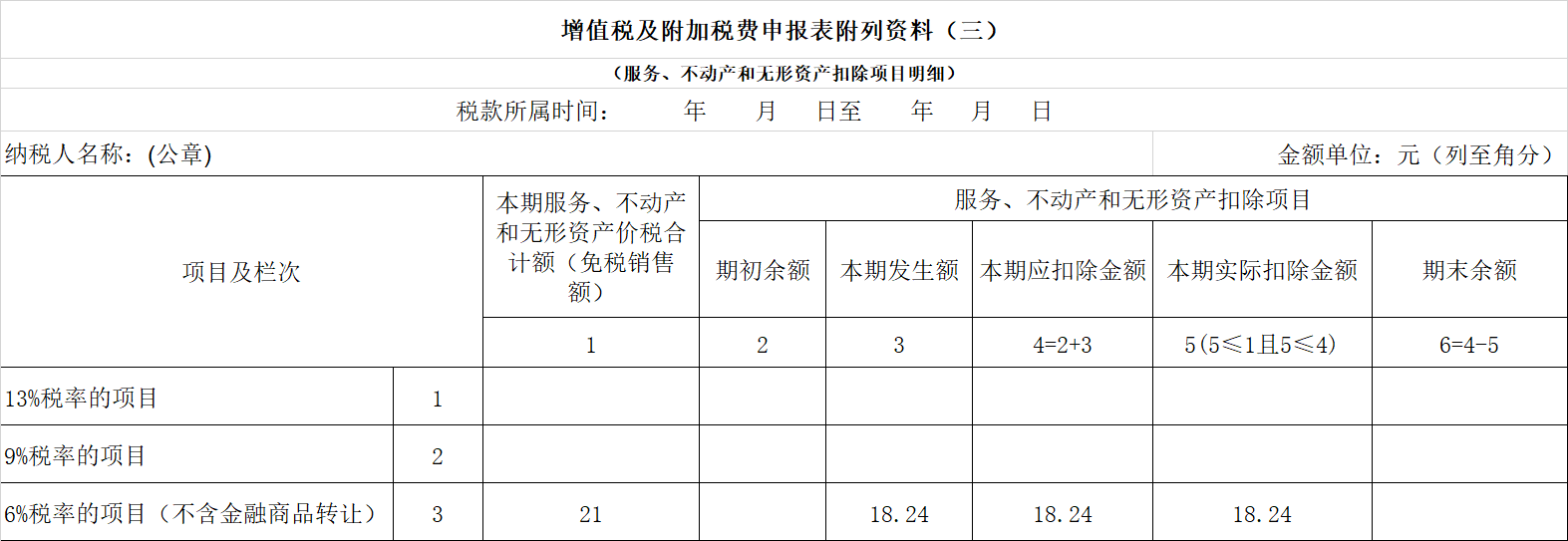

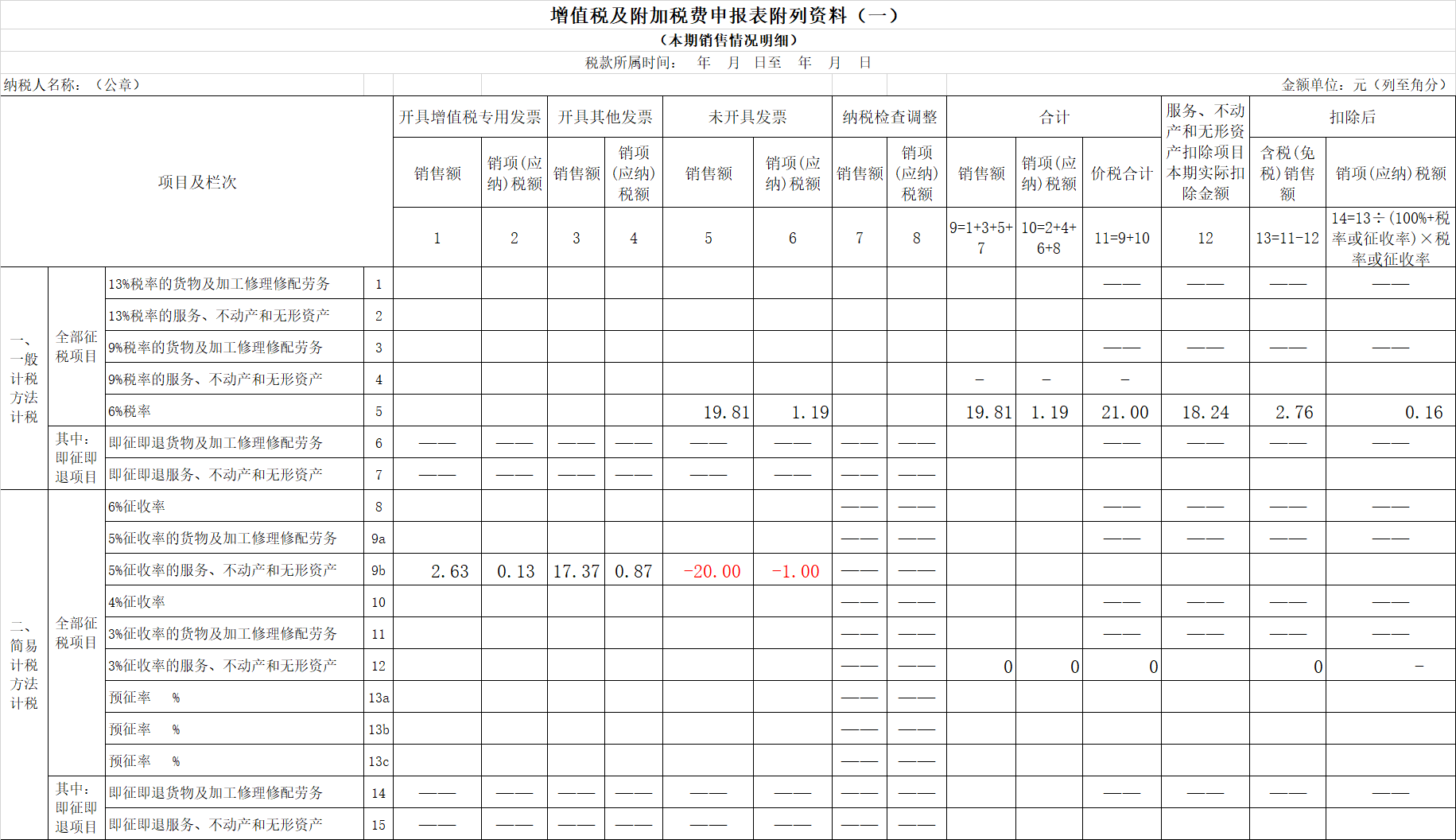

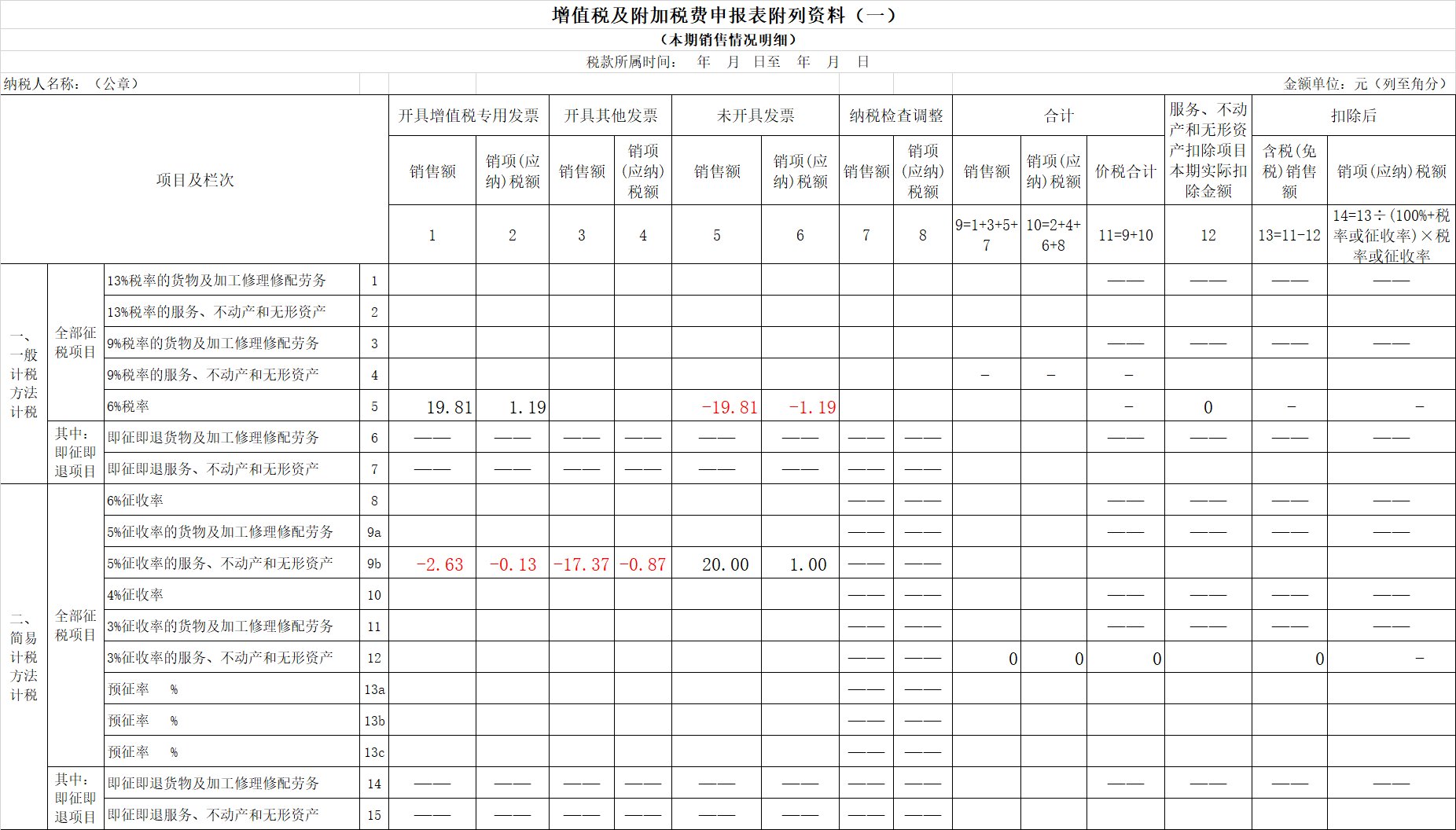

例3 某劳务派遣企业,2026年1月从客户取得劳务派遣费用21万元,支付派遣员工的工资社保等费用18.24万元,该公司向客户按照5%征收率开具1张专票和1张专票,专票金额(21-18.24)÷1.05=2.63万元,税额2.63×5%=0.13万元;普票金额18.24÷1.05=17.37万元,税额17.37×5%=0.87万元。2026年2月8日,该纳税人根据主管税务机关的通知,将该两张发票冲红,并重新按照6%选择差额征税-差额开票功能开具1张专票,金额(21-18.24)÷1.06=2.60万元,税额2.60×6%=0.16万元。

2月申报1月税款时,附列资料三和附列资料一填写如下:

3月申报2月税款时,附列资料一填写如下:

四、建筑服务简易计税全额3%开具专票

例4 某建筑企业一般纳税人,所属某项目为甲供项目,2025年之前已经适用简易计税方法计税,2026年1月8日,收取工程款103万元,按照甲方要求,已向其全额开具3%专用发票,税额3万元,金额100万元,本期支付分包款并取得普通发票40万元。

根据财税2026年10号公告,该建筑企业已全额开具发票,不得适用差额征税,即40万元分包款不得作为差额扣除项目。2026年2月申报期按照发票数据申报纳税即可,应纳增值税税额为3万元。