天塌了,工资和社保费不给开票了,我拿什么入账?

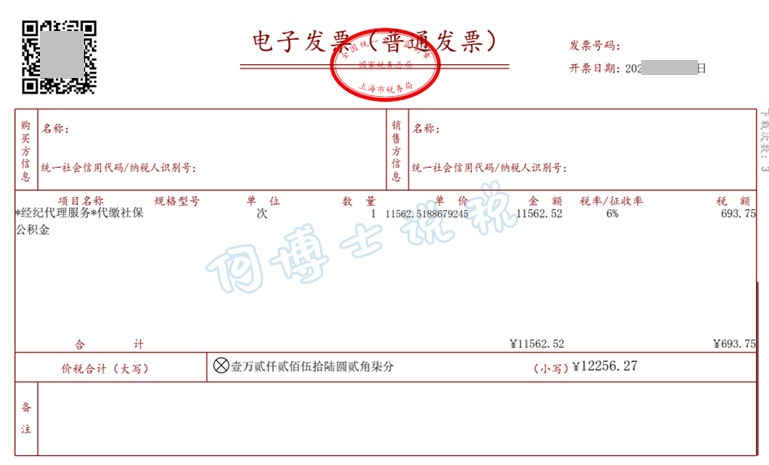

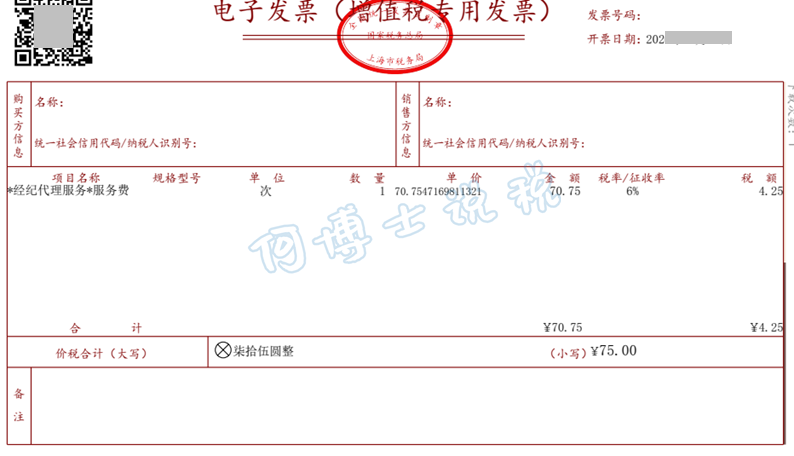

2026年1月1日之前,人力资源外包服务的税收政策是“简易计税+差额征税”,适用征收率为5%,发票开具方法是:代发工资和社保公积金部分,开具普通发票,收取的服务费,可以开具专用发票。

2026年1月1日之后,人力资源外包服务的差额计税和简易计税政策取消(点击查阅),代发的工资和社保、公积金不再计入人力资源外包服务的销售额,只有收取的服务费按照经纪代理服务缴纳增值税,且不再允许简易计税。

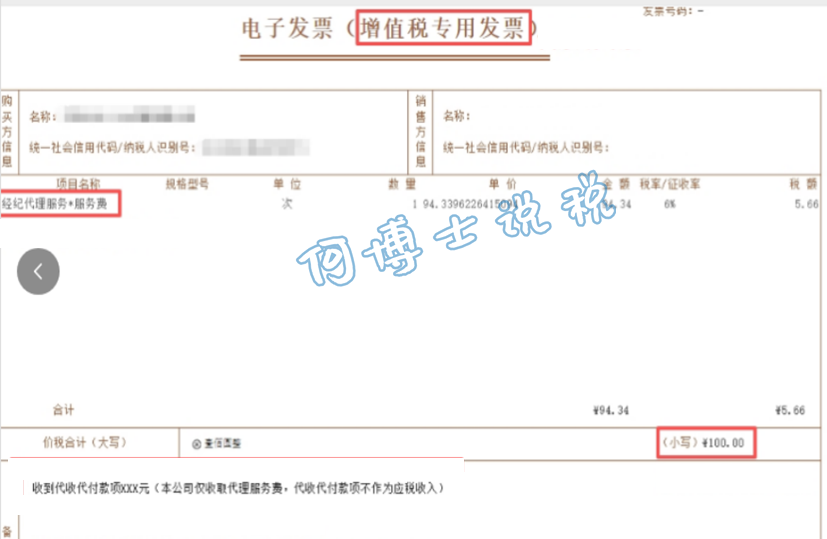

站在用人单位的角度,它就只能拿到服务费部分的专票,符合规定的,可以抵扣进项税额,至于工资、社保和住房公积金如何进行处理呢,没有发票,用人单位拿什么入账并在企业所得税前扣除呢?

一、工资,税前扣除凭证是用人单位自行制作的工资表、个人所得税申报记录、人力资源外包服务公司出具的收据和银行回单。

需注意,工资表对应的员工个人所得税是需要由用人单位自行扣缴的,也就是说,虽然工资是由人力资源外包服务公司代发的,但是个税应由用人单位自行扣缴的。否则,既违反了国税函发〔1996〕602号的规定,又会造成用人单位的工资薪金两税比对预警。

例 甲公司委托人力资源外包服务公司发放工资、代缴社保和公积金,2026年1月工资表上应发工资10000元,应扣员工个人社保1000元,应扣员工个人公积金800元,应扣员工个人所得税600元,甲公司应向人力资源外包服务公司支付工资部分对应的资金10000-600=9400元,会计处理如下:

1.计提工资

借:成本费用10000

贷:应付职工薪酬—工资10000

2.扣社保、公积金及个人所得税

借:应付职工薪酬—工资2400

贷:其他应付款—社保1000

—公积金800

应交税费—应交个人所得税600

3.申报缴纳个税

借:应交税费—应交个人所得税600

贷:银行存款600

4.向人力资源外包服务公司付款

借:应付职工薪酬—工资7600

借:其他应付款—社保1000

借:其他应付款—公积金800

贷:银行存款9400

甲公司应留存的税前扣除凭证:工资表,个税申报记录,人力资源外包服务工资收到9400元出具的收据,银行回单。

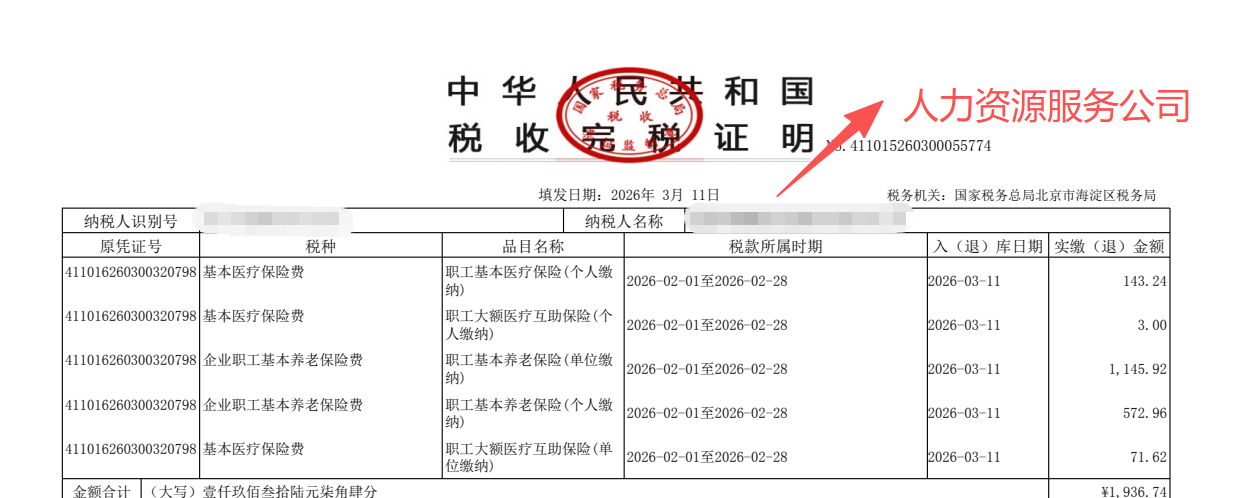

二、社保费和住房公积金,以缴纳凭证、人力资源外包服务公司出具的收据、人力资源服务合同、银行回单为税前扣除凭证。

假定,上例中甲公司应承担的社保费为2000元,住房公积金为800元,额外应支付的服务费530元,则甲公司此部分业务应支付的资金为:2000+800+530=3330元,会计处理如下:

借:应付职工薪酬—社保费2000

—住房公积金800

管理费用500

进项税额30

贷:银行存款3330

人力资源外包服务公司应向甲公司开具专票530元,出具收据2800元,同时提供代缴社保和住房公积金的缴纳凭证:

由于上述凭证的抬头是人力资源外包服务公司,甲公司还需留存与人力资源服务公司签订的合同,以证明业务的真实性。